会社員や主婦をしていると、所得税をはじめとする納税は通常、源泉徴収という形で納めているので「確定申告は難しい」という印象が強いですよね。

しかし、FXをしている以上は一定の利益が出れば確定申告をして税金を納めなければならないですし、反対に、今は負けていてもそれを予め申告しておくことで、今後の利益と相殺し節税することもできます。

税金と聞くと、難しいことと思ってしまいますが、きちんと申告することで納税の義務を果たし、仮に損失があってもそれを申告することで今後の節税にもなります。

ここでは、「確定申告なんて初めて」といった初心者の方にも可能な限りやさしくFXに関する税金のことについて説明していきますので、一緒に勉強しましょう。

※注意

2012年1月より、『くりっく365(取引所FX)』と『非くりっく365(店頭FX)』に対する税率が統一されて、どちらも一律20%になりましたので、改正前の古いサイトの情報で間違わないようにしてください。

また、2013年1月1日から25年間に渡って、所得税額に対して2.1%の「復興特別所得税」が課せれることになりました。したがってこの期間の税率は、一律20.315%(所得税15%+復興特別所得税0.315%(15%×2.1%)+住民税5%)となります。復興特別所得税の詳細については、国税庁個人の方に係る復興特別所得税のあらましを参考にしてください。

1. そもそも「確定申告」ってなに?

毎年、年明けくらいから聞き始める確定申告とは、一体何でしょうか。

そもそも確定申告とは、1月1日から12月31日までの1年間で所得のあった人が、所得を合算して税額を計算して「申告納税」する。または、サラリーマンが医療費控除や住宅ローン控除等の納め過ぎた税金を戻して(返金して)もらうために「還付申告」をする手続きのことをいいます。

手続きは原則として、翌年の2月16日~3月15日に行うことになっていて、確定申告をすることで、税金の過不足を精算・調整しています。

なお、2017年(平成29年)の確定申告期間は、2017年2月16日(木)~3月15日(水)となっています。

追記

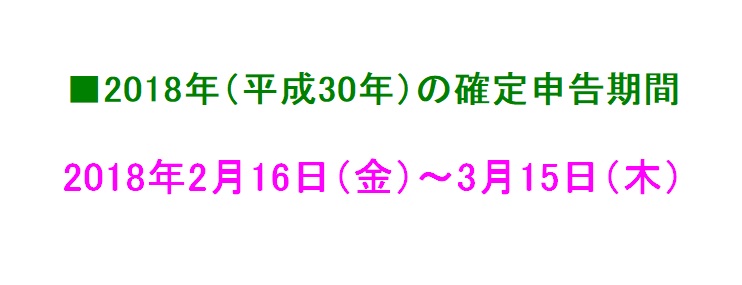

2018年(平成30年)の確定申告期間は、2018年2月16日(金)~3月15日(木)となっています。

確定申告に関する人は次の3種類に分けられる

FXで利益が出ればすぐに確定申告が必要になるかといえば必ずしもそうではありません。そこで、自分自身が確定申告をする必要があるのかないのかを判断する材料を下記に挙げました。まずは、自身がどれに該当するのか確認してください。

確定申告をする義務がある人はこんな人

- 年間の給与収入が2,000万円以上の人

- 配当所得や不動産所得などの副収入の合計額が20万円を超える人

- 給与所得や退職所得を除く各種所得総額が20万円を超える人

- 二つ以上の会社から給与所得がある人

- 個人事業主の使用人などで源泉徴収が行われていない人

- 原稿料や講演料、ネットオークションや外貨預金で為替差益があった人

- 株式や不動産関係などの売却で譲渡所得があった人

- 災害減免法によって税金の軽減免除を受けた被災者

上記に該当する方は確定申告をする義務がありますので、忘れずに申告しましょう。

確定申告をする必要のない人はこんな人

- 会社が年末調整を行ってくれている人(サラリーマン等)

- 所得が少額(基礎控除のみで38万円以下)の人

- 公的年金等の収入合計額が400万円以下で、その他の所得金額が20万円以下の人

上記に該当する方で年間(1月1日から12月31日)20万円以上のFX利益がある場合は確定申告の必要があります。

確定申告をした方がいいと思われる人はこんな人

※税金の還付(返金)がある場合

以下は確定申告の義務はありませんが、転職などで年末調整を受けていない場合、確定申告で税金が還付される場合があります。

- 給与所得者で、医療費控除(10万円(合計所得の5%))、住宅ローン控除、寄付金控除(2,000万円)等が適用される人

- 災害や盗難に遭った人で、雑損控除(所得控除)か災害減免額(税額控除)のどちらかの控除を受ける人

- 給与所得者で、年途中で退職し、年末調整までに再就職していない、もしくは、再就職先の年末調整に間に合わなかった人

- 扶養家族が増えたり、逆に配偶者と離婚・死別した人

- 副収入所得が20万円以下の給与所得者で、副収入につき源泉徴収されている人

- アルバイトをしている人で、源泉徴収されているが、年末調整を受けていない人

上記に該当する方は、念のため確定申告をしておくことで税金が還付される可能性がありますので、ご自身の判断で申告してください。

2018年の確定申告期間と税金の納付時期は?

2018年(平成30年)の確定申告期間と納税期間は下記のとおりです。

確定申告や納税をしないとどうなる?

3月15日の期限までに申告や納税をしない場合、それが故意や不注意であるかは関係なく、無申告加算税や延滞税等のペナルティが課されることがあります。

・無申告加算税

無申告加算税とは、確定申告の申告書を3月15日の期限内に提出しない場合に課せられる罰則的税金(納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%)のことです。

詳細は国税庁のホームページに記載されています。

結局のところ、早めに準備をして必ず期限に遅れないよう申告を行いましょう、ということです。

・延滞税

延滞税とは、支払うべき税金を納める期限でもある3月15日までに税金を完納しない場合に課せられる罰則的税金(年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合)のことです。

詳細は国税庁のホームページに記載されています。

こちらも結局は、早めに準備をして必ず期限に遅れないよう申告・納税をしましょう、ということです。

故意に申告書を提出しないとどうなる?

もし、納税の義務があるにも関わらず、不正な手段によって各種の納税義務を免れることをした場合、これを「ほ脱」といって重大な犯罪となります。

立派な犯罪なので、刑罰としては、「5年以下の懲役もしくは500万円以下の罰金、または、その両方が併科」されます。この法律は所得税だけではなく、贈与税や相続税、法人税などの税法にも適用されます。また、単純無申告で故意に税金を免れる意思がなくても、「1年以下の懲役または50万円以下の罰金」が課せられることがあるので注意が必要です。

確定申告でマイナンバーが必要なの?

確定申告でマイナンバーが必要になるのは、2016年(平成28年)分からですので、手続き的には2017年(平成29年)2月から始まる確定申告の時からになります。

2016年(平成28年)分の確定申告の際は、確定申告書にマイナンバーを記載し、マイナンバー確認と本人確認ができる書類の提示、または添付での提出が必要になります。

2. FXに関する税金について

さて、これまでは確定申告について述べてきましたが、ここからは本題であるFXに関する税金について確認していきましょう。

まずは税金の種類についてです。所得税は所得があった場合に課税されますが、その「所得」は下の図のように10種類に分けることができます。

所得の種類

| 1 | 利子所得 | 公社債や預貯金の利子、貸付信託や公社債投信の収益の分配などから生じた所得のことです。 |

| 2 | 配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じた所得のことです。 |

| 3 | 不動産所得 | 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じた所得のことです。 |

| 4 | 事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じた所得のことです。 |

| 5 | 給与所得 | 給料・賞与などによる所得のことです。 |

| 6 | 退職所得 | 退職によって受け取った所得のことです。 |

| 7 | 譲渡所得 | 事業用の固定資産や家庭用の資産などを売った際の所得のことです。 |

| 8 | 一時所得 | クイズの賞金や満期保険金などの所得のことです。 |

| 9 | 山林所得 | 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得のことです。 |

| 10 | 雑所得 | 年金や恩給などの公的年金等、非営業用貸金の利子、印税や講演料などのように、他の9種類の所得のどれにも属さない所得のことです。なお、FXの利益はこの雑所得になります。 |

そして、その所得にかかる「所得税」というのは、大きく2種類に分けられます。それは、所得の種類とは関係なく合算して課税される「総合課税」と、他の所得とは切り離して課税される「分離課税」です。

因みに、FXで収益が発生するとその所得分は10種類のうち「雑所得」という分類に入り、課税方法は分離課税になります。

FXに関する税制は2012年度に変更

FXに関する税金ですが、実は2012年度より税制が変更となっています。変更点は大きく以下の3点あります。

- 総合課税から申告分離課税になって税率は一律20%に

- 取引所取引の損益と損益通算がきるようになった

- 損失を翌年以降3年間繰越して控除できるようになった

・総合課税から申告分離課税になって税率は一律20%に

FXの税金は、2011年度までは総合課税の部類に入っていて、収入によって税率が変わる累進課税でした。そのため、場合によっては税率が40%にまで上がってしまって、結局頑張って利益を上げても、多くの比率が税金に、ということになっていました。

それが、2012年度から税制が変更となって、FXの税金はこれまでの総合課税から申告分離課税になりました。そのおかげで税率は一律20%になり、どれだけ利益を上げても税率は上がらなくなりました。

※厳密には、2013年1月1日から25年間に渡って、所得税額に対して2.1%の「復興特別所得税」が課せられることになりましたので、この期間の税率は、一律20.315%(所得税15%+復興特別所得税0.315%(15%×2.1%)+住民税5%)となります。

したがって、確定申告をして収める税金の計算は、

(所得‐経費‐(各種控除))×20.315% ということになります。

・取引所取引の損益と損益通算ができるようになった

普段あなたが、投資はFXだけという場合は問題はありません。ただ、FXのほかに日経225先物やCFDといった金融商品も取引していたとしたら、それぞれの取引結果を別々に計算して、それぞれ申告しなければならないとしたら大変ですよね。

それに、それぞれの申告が面倒なのはもちろん、それ以上に納税額が変わってくることのほうが負担は大きいのではないでしょうか。

例えば、あなたの年間のトレード結果が、FXはプラスで100万円の利益、CFDの取引では80万円の損失の場合、本当はトータルで20万円の利益しかないのに、FXのプラス分である100万円全額に対して税金の計算がされたらどうですか。

ここでは経費や各種控除を無視して、単純に利益分だけで納税額を計算してみると、

- 利益が100万円の場合、100万円×20.315%=203,150円

- 利益が20万円の場合、20万円×20.315%=40,630円

当然ながら、5倍の違いになります。このほうが公平性があっていいですよね。ということで、FXとの差損益と一緒にトータルで計算できる(損益通算)金融商品が下記になります。

FXと損益通算できるもの(例)

| 店頭FX |

| 取引所FX(くりっく365) |

| くりっく株365 |

| CFD(コモディティ、株価指数、株式等) |

| 株価指数先物(日経225先物、TOPIX先物等) |

| 商品先物(金、銀、原油、穀物等) |

| バイナリーオプション |

| カバーワラント |

FXは、店頭FXも取引所FXも同じ扱いになりますので、損益通算できます。

因みに、FXと損益通算できない例は下記になります。

| 株式(信用取引も含む) |

| 投資信託 |

| ETF |

| J-REIT |

・損失を翌年以降3年間繰越して控除できるようになった

2012年からはFXも他の金融商品と同じように損失を繰り越して控除することが可能となっています。損失を申告しておくことで、翌年以降3年間は控除が可能ですので翌年以降利益が発生した場合は十分な節税をすることができます。

以下、損失を申告した場合の控除の例を参考にしてみてください。

繰越例

最初がマイナスでその後はプラスの場合

| 1年目 | 2年目 | 3年目 | 4年目 | |

| 差損益 | -100万円 | +50万円 | +30万円 | +50万円 |

| 翌年への繰越可能額 | -100万円 | -50万円 | -20万円 | 0円 |

| 所得 | 0円 | 0円 | 0円 | 30万円 |

| ※説明 | 50-100=-50 | 30-50=-20 | ※ |

※ 50-20=30なので所得30万円が課税対象となる。

確定申告の計算でFXの含み益や含み損は入れていいの?

確定申告を行う際の所得税算出の基となる金額は、「所得‐経費‐(各種控除)」となりますが、ここでいうFXの所得とは何でしょうか。

それは「現金化された(確定された)金額」であります。したがって、含み益や含み損はまだ損益が確定しておらず、現金化されていませんので所得にはなりません。

では、スワップ金利(スワップポイント)はどうなるでしょうか。スワップ金利の場合、取扱い会社によって以下の2通りに分けられます。

- ポジション保有中、日々現金化される場合

- ポジション決済後にまとめて現金化される場合

前者の場合は、12月31日までに確定された分が所得になることになります。後者の場合は、ポジションを保有している間はスワップ金利も累計で加算されているだけですので、決済をしない限りは所得とはなりません。決済してFX口座の現金残高に反映されてはじめて所得となります。

こうすればFXの所得計算はカンタン!

FX取引で発生した1月1日から12月31日までの損益は、各FX会社から損益報告書(計算書)、もしくは取引報告書(計算書)というような名称で受け取ることができますので、それを利用すれば便利ですね。

そうすれば、算出されている利益(所得)から経費と各種控除を差し引いた金額に、20.315%をかけてあげれば納税額が計算できます。

※年間損益について、もし不明な点があれば各FX会社に連絡を取ってみましょう。

専業トレーダーも確定申告する?

FXを法人化してトレードしている場合は事業所得となるため、個人での確定申告は必要ありませんが、法人化まではしていなくてもFXのトレードで生計を立てている場合も事業所得となる可能性があります。事業所得となるか、確定申告となるかは税務署の判断となりますが、事業所得となれば、認められる経費の幅も広がりますので、管轄の税務署に確認することをお勧めします。

FXの確定申告の方法はこの5種類

- 申告書に手書きで記入して税務署に持参

- 申告書に手書きで記入して税務署に郵送

- パソコンで申告書に入力して税務署に持参

- パソコンで申告書に入力して税務署に郵送

- パソコンで申告書に入力してe-Taxで申告

ここでは3番目の「パソコンで申告書に入力して税務署に持参」をお勧めします。なぜなら、パソコンでFX取引をしているならば、申告書の入力はそれほど難しいものではないのと、郵送よりも持参した方が間違いがあればその場で訂正ができるので、何度も郵送を繰り返す手間が省けるからです。

まとめ

以上、ご覧になっていただいたように、FXを始めたならば申告不要の利益分以外は、利益でも損失でも申告をしておいたほうが後々有利になります。

申告は面倒と思うかもしれませんが、申告書はパソコンですぐに作成できますので期限を守って申告するようにしましょう。

※パソコンを使った簡単な申告書作成方法は下記よりご覧ください。

【FXの確定申告】これで安心!24枚の画像を使って詳しく説明!

手書きよりパソコンのほうが直しも簡単ですし、早く作成することができますよ。